Apa yang dimaksud dengan riba – Dalam dunia keuangan, istilah “riba” kerap menjadi perbincangan. Apa sebenarnya yang dimaksud dengan riba? Artikel ini akan mengulas secara mendalam tentang definisi, jenis, dampak, alternatif, regulasi, pencegahan, dan studi kasus terkait praktik riba.

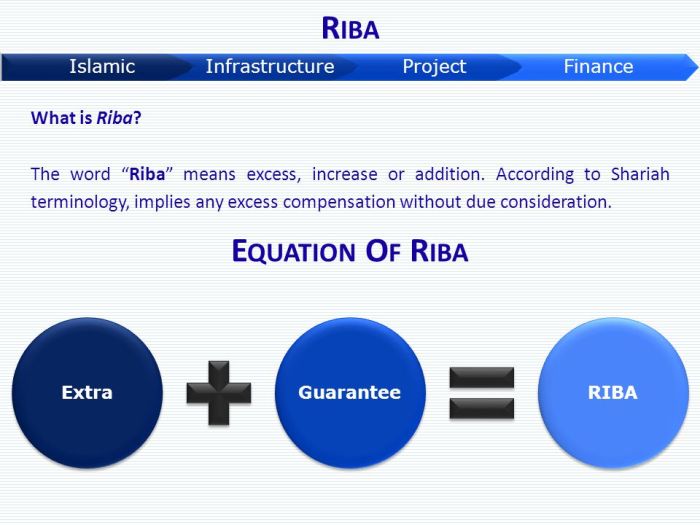

Riba secara umum diartikan sebagai tambahan atau kelebihan yang diambil dari pokok pinjaman atau transaksi lainnya. Dalam perspektif hukum dan agama, riba merupakan praktik yang dilarang karena dianggap merugikan salah satu pihak dan bertentangan dengan prinsip keadilan.

Definisi Riba

Riba merupakan istilah yang mengacu pada pengambilan keuntungan atau bunga yang berlebihan dalam transaksi keuangan. Praktik ini umumnya dianggap tidak etis dan eksploitatif, dan dilarang dalam banyak sistem hukum dan agama.

Secara hukum, riba didefinisikan sebagai bunga atau keuntungan yang dibebankan atas pinjaman uang. Tingkat bunga maksimum yang diperbolehkan biasanya ditetapkan oleh undang-undang dan bervariasi tergantung pada yurisdiksi.

Dalam perspektif agama, riba dipandang sebagai dosa karena dianggap merugikan peminjam dan memperkaya pemberi pinjaman secara tidak adil. Beberapa agama, seperti Islam, melarang praktik riba secara tegas.

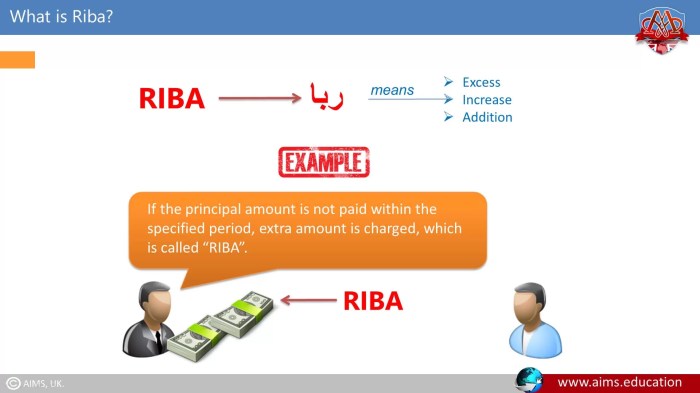

Contoh Transaksi Riba

- Meminjam uang dengan bunga yang melebihi tingkat yang diizinkan secara hukum.

- Menagih bunga atas pinjaman yang tidak dibayar tepat waktu.

- Membeli barang dengan harga yang lebih tinggi dari harga tunai karena pembayaran dilakukan secara kredit.

Jenis-Jenis Riba

Riba adalah segala bentuk keuntungan atau tambahan yang diambil oleh pemberi pinjaman dari peminjam melebihi jumlah pokok pinjaman yang telah disepakati. Riba dapat dikategorikan ke dalam beberapa jenis, antara lain:

Riba Nasi’ah

Riba nasi’ah adalah penambahan atau keuntungan yang diambil oleh pemberi pinjaman dari peminjam dalam bentuk bunga atau persentase tertentu dari pokok pinjaman. Jenis riba ini umumnya terjadi pada pinjaman uang atau kredit.

Riba Fadhl

Riba fadhl adalah penambahan atau keuntungan yang diambil oleh pemberi pinjaman dari peminjam dalam bentuk barang atau komoditas yang berbeda dengan barang atau komoditas yang dipinjam. Misalnya, meminjam beras dan mengembalikannya dengan jumlah yang lebih banyak dari yang dipinjam.

Riba Qardh

Riba qardh adalah penambahan atau keuntungan yang diambil oleh pemberi pinjaman dari peminjam berupa syarat atau kewajiban tertentu yang tidak diperjanjikan sebelumnya. Misalnya, pemberi pinjaman meminta peminjam untuk mengerjakan sesuatu sebagai imbalan atas pinjaman yang diberikan.

Riba Jahiliyyah

Riba jahiliyyah adalah penambahan atau keuntungan yang diambil oleh pemberi pinjaman dari peminjam dalam bentuk berlipat ganda dari pokok pinjaman. Jenis riba ini dilarang keras dalam Islam dan dianggap sebagai dosa besar.

Amalgamasi, penggabungan dua atau lebih kelompok yang berbeda, memiliki dampak signifikan pada identitas sosial dan dinamika masyarakat . Proses ini dapat membentuk identitas baru yang unik dan memengaruhi hubungan sosial, norma budaya, dan struktur kekuasaan.

Dampak Riba

Riba, atau bunga, adalah biaya yang dibebankan pada pinjaman. Sementara riba dapat memberikan insentif untuk meminjam dan meminjamkan uang, riba juga dapat memiliki konsekuensi negatif bagi individu dan masyarakat.

Ketidakadilan Ekonomi

Riba dapat menyebabkan ketidakadilan ekonomi dengan menciptakan kesenjangan antara pemberi pinjaman dan peminjam. Pemberi pinjaman dapat memperoleh keuntungan yang tidak proporsional dari bunga, sementara peminjam dapat terjebak dalam siklus utang karena bunga yang terus meningkat.

Implikasi Moral dan Etika

Riba juga menimbulkan implikasi moral dan etika. Beberapa agama, seperti Islam, melarang riba karena dianggap eksploitatif dan tidak adil. Dalam konteks ini, riba dipandang sebagai bentuk penindasan yang dapat merusak hubungan sosial dan masyarakat.

Alternatif Riba

Transaksi riba telah lama dikutuk dalam berbagai ajaran agama dan sistem etika. Untuk mengatasi masalah ini, telah dikembangkan alternatif riba yang menawarkan solusi keuangan yang adil dan etis.

Model Bagi Hasil

Model bagi hasil adalah salah satu alternatif riba yang populer. Dalam model ini, investor dan peminjam berbagi keuntungan dan kerugian dari suatu usaha. Investor memberikan modal, sedangkan peminjam mengelola usaha. Keuntungan dibagi berdasarkan persentase yang telah disepakati sebelumnya.

Mudharabah, Apa yang dimaksud dengan riba

Mudharabah adalah bentuk bagi hasil di mana investor menyediakan modal dan peminjam mengelola usaha. Peminjam menerima persentase keuntungan yang telah disepakati, sedangkan investor menerima sisanya.

Dalam pemasaran, memahami perbedaan antara media promosi offline dan online sangat penting. Media offline , seperti brosur dan iklan cetak, menjangkau audiens yang lebih terbatas. Sebaliknya, media online , seperti media sosial dan pemasaran email, menawarkan jangkauan yang lebih luas dan opsi penargetan yang lebih canggih.

Musharakah

Musharakah adalah bentuk bagi hasil di mana investor dan peminjam sama-sama berkontribusi modal dan mengelola usaha. Keuntungan dan kerugian dibagi sesuai dengan persentase kontribusi modal.

Istisna

Istisna adalah alternatif riba di mana pemberi pinjaman membeli barang dan menjualnya kembali kepada peminjam dengan harga yang lebih tinggi yang dibayarkan secara cicilan. Pemberi pinjaman menerima keuntungan dari selisih harga, sedangkan peminjam memperoleh kepemilikan barang tersebut.

Ijarah

Ijarah adalah sewa atau sewa guna usaha di mana pemberi pinjaman membeli aset dan menyewakannya kepada peminjam. Peminjam membayar sewa secara berkala, dan pada akhir masa sewa, mereka dapat membeli aset tersebut dengan harga yang telah disepakati.

Surat pribadi dan surat dinas memiliki perbedaan yang jelas. Surat pribadi digunakan untuk komunikasi informal antara individu, sedangkan surat dinas digunakan untuk komunikasi formal dalam konteks bisnis atau organisasi. Perbedaan utama terletak pada tujuan, format, bahasa, dan penggunaan kop surat.

Regulasi Riba: Apa Yang Dimaksud Dengan Riba

Regulasi riba bertujuan untuk mencegah praktik merugikan yang merajalela dan melindungi kepentingan masyarakat. Regulasi ini diterapkan melalui hukum dan aturan agama di berbagai negara dan budaya.

Peraturan Hukum

- Banyak negara memiliki undang-undang yang mengatur praktik riba, menetapkan batas suku bunga maksimum yang diizinkan.

- Pelanggaran peraturan ini dapat mengakibatkan hukuman, termasuk denda dan penjara.

Peraturan Agama

- Agama seperti Islam, Kristen, dan Yudaisme melarang praktik riba.

- Dalam Islam, riba dianggap sebagai dosa besar dan dapat membatalkan pahala ibadah.

- Beberapa agama mengizinkan pengecualian terbatas untuk pinjaman tanpa bunga atau dengan bunga yang sangat rendah.

Perbedaan Regulasi

Regulasi riba bervariasi di berbagai negara dan budaya. Di beberapa negara, riba dilarang sama sekali, sementara di negara lain diperbolehkan dengan batasan tertentu. Perbedaan ini mencerminkan nilai-nilai budaya dan keyakinan agama yang berbeda.

Efektivitas Regulasi

Efektivitas regulasi riba dalam mencegah praktik merugikan beragam. Di beberapa negara, regulasi telah terbukti efektif dalam mengurangi tingkat riba dan melindungi peminjam dari eksploitasi. Namun, di negara lain, praktik riba tetap menjadi masalah, menunjukkan perlunya pendekatan yang lebih ketat atau komprehensif.

Pencegahan Riba

Pencegahan riba merupakan aspek penting dalam menciptakan sistem keuangan yang adil dan etis. Strategi komprehensif sangat penting untuk mengatasi praktik merugikan ini dan melindungi individu serta masyarakat.

Berikut beberapa langkah pencegahan yang dapat diterapkan:

Pendidikan dan Kesadaran

Meningkatkan pendidikan dan kesadaran publik tentang bahaya riba sangat penting. Hal ini dapat dilakukan melalui kampanye media, program sekolah, dan inisiatif komunitas. Dengan memahami konsekuensi riba, individu dapat membuat keputusan keuangan yang lebih tepat dan menghindari praktik merugikan ini.

Ketika membaca sebuah karya tulis, penting untuk memahami pesan tersirat yang ingin disampaikan oleh penulisnya. Pesan tersirat ini dapat mengungkap tema dan teknik persuasi yang digunakan oleh penulis, memberikan wawasan yang lebih dalam tentang tujuan dan maksud tulisan.

Regulasi dan Penegakan Hukum

Regulasi pemerintah yang kuat sangat penting untuk mencegah riba. Hukum harus jelas dan komprehensif, menetapkan batas suku bunga yang diizinkan dan memberikan sanksi bagi pelanggaran. Penegakan hukum yang efektif juga diperlukan untuk memastikan kepatuhan terhadap peraturan.

Alternatif Keuangan Syariah

Pengembangan alternatif keuangan syariah menawarkan pilihan yang bebas riba bagi individu dan institusi. Sistem perbankan syariah, asuransi syariah, dan instrumen investasi syariah memberikan alternatif etis yang sesuai dengan prinsip-prinsip Islam.

Peran Lembaga Keagamaan

Lembaga keagamaan memiliki peran penting dalam mencegah riba. Mereka dapat mengeluarkan fatwa yang melarang praktik riba, memberikan bimbingan etika kepada masyarakat, dan mendukung inisiatif yang mempromosikan keuangan yang adil.

Tanggung Jawab Individu

Individu juga memiliki tanggung jawab untuk mencegah riba. Mereka harus menghindari pinjaman atau investasi yang melibatkan riba dan melaporkan praktik yang mencurigakan kepada pihak berwenang. Dengan mengambil tindakan pribadi, individu dapat berkontribusi pada upaya kolektif untuk menciptakan sistem keuangan yang bebas riba.

Dampak Riba

Riba telah menjadi praktik kontroversial sepanjang sejarah, menimbulkan dampak negatif yang signifikan pada individu dan masyarakat.

Konsekuensi Ekonomi

- Meningkatnya kemiskinan:Riba dapat menyebabkan akumulasi utang yang tidak terkendali, membuat individu dan keluarga jatuh ke dalam kemiskinan.

- Pengurangan investasi:Riba dapat menghambat investasi karena biaya pinjaman yang tinggi, yang pada akhirnya menghambat pertumbuhan ekonomi.

- Ketidakstabilan keuangan:Riba dapat menyebabkan gelembung utang dan ketidakstabilan keuangan, seperti yang terlihat pada krisis keuangan tahun 2008.

Konsekuensi Sosial

- Ketegangan sosial:Riba dapat menyebabkan ketegangan sosial antara pemberi pinjaman dan peminjam, serta antara yang kaya dan yang miskin.

- Korupsi:Riba dapat mendorong korupsi karena orang mungkin terpaksa membayar suap untuk mendapatkan pinjaman.

- Ketidakadilan:Riba dapat mengabadikan ketidakadilan ekonomi, di mana orang miskin semakin miskin dan orang kaya semakin kaya.

Konsekuensi Etika

- Melanggar prinsip keadilan:Riba dianggap tidak adil karena memungkinkan pemberi pinjaman untuk mendapat untung dari kesulitan peminjam.

- Mengeksploitasi yang rentan:Riba seringkali menargetkan individu yang rentan dan putus asa, yang mungkin terpaksa menerima persyaratan pinjaman yang memberatkan.

- Menimbulkan kerugian:Riba dapat menyebabkan kerugian finansial dan emosional yang signifikan bagi peminjam dan keluarga mereka.

Penutupan Akhir

Memahami riba dan implikasinya sangat penting untuk menciptakan sistem keuangan yang adil dan sejahtera. Dengan menerapkan alternatif riba, regulasi yang efektif, dan upaya pencegahan yang komprehensif, kita dapat mencegah praktik riba yang merugikan dan mempromosikan keadilan serta kesetaraan dalam masyarakat.

Panduan FAQ

Apa saja jenis-jenis riba?

Riba terbagi menjadi beberapa jenis, antara lain riba nasi’ah (pinjaman), riba fadhl (pertukaran barang yang tidak sejenis), dan riba quardh (pinjaman dengan syarat tambahan).

Apa dampak negatif riba?

Riba dapat menyebabkan ketidakadilan ekonomi, kesenjangan sosial, dan kemiskinan. Selain itu, riba juga bertentangan dengan prinsip moral dan etika.

Apa saja alternatif riba?

Alternatif riba antara lain sistem bagi hasil, mudharabah, dan musyarakah. Sistem ini tidak menerapkan bunga atau tambahan yang memberatkan salah satu pihak.